Marché immobilier 2026 : analyse, prix, taux et prévisions

Les taux de crédit immobilier sont redescendus sous les 3,10 % sur 15 ans début 2026. Pourtant, le marché ne redémarre pas avec l’élan attendu. Les acquéreurs prennent leur temps, les vendeurs baissent leurs prétentions au compte-gouttes, et les notaires parlent désormais d’un marché « à l’équilibre, mais fragile ».

Cette prudence généralisée n’a rien d’une panique. C’est le signe d’un marché qui a intégré trois années de correction et qui cherche maintenant un nouveau point d’ancrage. Les ménages ajustent leurs projets au fil des signaux macroéconomiques, sans précipitation.

Voici ce que disent réellement les chiffres du marché immobilier 2026, les stratégies qui s’imposent cette année, et les catalyseurs à surveiller pour la seconde partie de l’année.

Le marché se stabilise, mais reste sélectif.

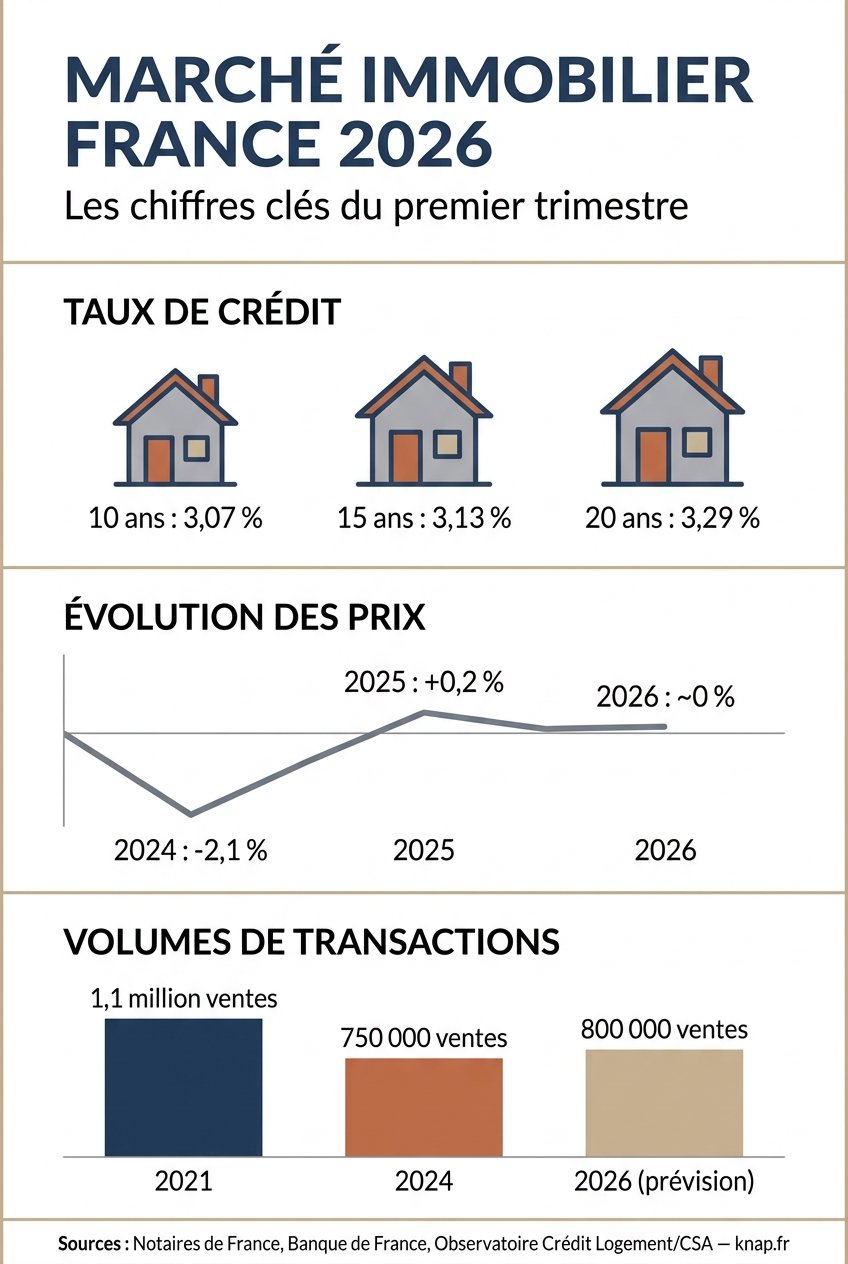

- 🎯 Taux crédit début 2026 : 3,07 % sur 10 ans, 3,13 % sur 15 ans, 3,29 % sur 20 ans (meilleurs profils)

- ⚡ Prix du logement ancien : variation annuelle proche de 0 % après -2,1 % en 2024

- ⏰ Stratégie dominante : vendre avant d’acheter pour éviter la double exposition crédit

- ⚠️ Piège à éviter : acheter une passoire thermique sans budgéter la rénovation DPE

Marché immobilier 2026 : une stabilisation fragile confirmée

Nous sortons d’un cycle de cinq années agitées : hausse post-Covid, puis remontée brutale des taux en 2022-2023, puis correction 2024. Le marché immobilier 2026 entre enfin dans une phase plus lisible.

Trois mécanismes sont à l’œuvre. D’abord, la Banque centrale européenne a assoupli sa politique, ce qui a fait redescendre les taux de crédit sous leur pic de 2023. Ensuite, les ménages ont reconstitué une épargne massive : plus de 6 000 milliards d’euros sont disponibles sur les comptes bancaires français selon la Banque de France. Enfin, les prix ont fini d’absorber la baisse de solvabilité liée aux taux élevés de 2023.

Sur le papier, le décor est planté pour un redémarrage. En pratique, il ne se produit pas. Les primo-accédants, moteur historique du marché, ne sont toujours pas revenus en nombre. L’étude trimestrielle des Notaires de France relève que les volumes de transactions restent 25 % en dessous du niveau de 2021.

Mon avis de patrimoniale : ce marché 2026 ressemble à ce que les économistes appellent un plancher. Pas à un rebond. La différence est essentielle pour calibrer un projet.

Taux, prix, volumes : les chiffres clés du marché immobilier en 2026

La lecture du marché passe par trois indicateurs qu’il faut regarder ensemble. Pris isolément, chacun raconte une histoire incomplète. Voici la vue d’ensemble :

Taux de crédit : détente confirmée mais limitée

L’Observatoire Crédit Logement/CSA relève en mars 2026 des taux moyens à 3,07 % sur 10 ans, 3,13 % sur 15 ans, 3,29 % sur 20 ans et 3,39 % sur 25 ans pour les meilleurs profils. Ces niveaux sont inférieurs de 120 points de base au pic de fin 2023.

Pour un couple qui emprunte 250 000 € sur 20 ans, cette baisse représente environ 180 € d’économie mensuelle par rapport à 2023. Sur la durée totale du prêt, c’est près de 43 000 € d’intérêts en moins. Ce n’est pas anecdotique.

Prix de l’immobilier : stabilité en trompe-l’œil

Les prix du logement ancien ont très peu bougé en 2025, après une baisse de 2,1 % en 2024. Les projections pour 2026 tablent sur une évolution comprise entre -0,5 % et +1 % selon les régions.

Cette moyenne nationale cache des écarts considérables. Voici la cartographie qui se dessine en 2026 :

| Zone géographique | Évolution prix 2026 (T1) | Délai médian de vente |

|---|---|---|

| Paris intra-muros | -1,5 % à -2,5 % | 95 jours |

| Île-de-France (hors Paris) | -0,8 % à -1,2 % | 82 jours |

| Métropoles régionales dynamiques (Bordeaux, Nantes, Rennes) | 0 % à +0,5 % | 68 jours |

| Métropoles moyennes (Tours, Angers, Dijon) | +0,5 % à +1,5 % | 55 jours |

| Zones rurales attractives | +1 % à +2 % | 45 jours |

| Zones rurales enclavées | -2 % à -4 % | 120 jours et plus |

La vraie donnée à retenir : le marché immobilier 2026 est devenu géographiquement fracturé comme jamais. Un appartement à Paris et une maison à Tours ne répondent plus aux mêmes logiques.

Volumes de transactions : la reprise fragile

Selon les chiffres publiés par les Notaires de France, les volumes de ventes devraient s’établir autour de 800 000 transactions annuelles en 2026, contre 1,1 million au pic de 2021. C’est une amélioration par rapport au creux de 2024 (750 000 transactions), mais on reste très loin des niveaux pré-crise.

Ce que ces chiffres signifient concrètement : un bien correctement évalué trouve acheteur. Un bien 10 % au-dessus du marché reste en vente 6 mois et finit par se vendre avec décote.

« Vendre avant d’acheter » : la stratégie qui domine le marché 2026

Les études notariales observent une inflexion majeure dans les comportements. De plus en plus de propriétaires qui veulent changer de logement choisissent de vendre leur bien actuel avant de signer pour le suivant, au lieu d’enchaîner les deux opérations via un prêt relais.

Cette stratégie n’est pas nouvelle. Ce qui change, c’est qu’elle devient majoritaire. Trois raisons concrètes expliquent ce basculement :

- Les banques ont durci les conditions d’octroi des prêts relais (durée raccourcie à 12 mois, quotité financée limitée à 70 % de la valeur estimée)

- Les délais de vente allongés rendent le prêt relais risqué : une estimation optimiste peut vous coûter cher si le bien ne part pas en 6 mois

- Les ménages craignent une double exposition si leurs revenus fluctuent

Ce que je recommande concrètement : si vous devez changer de logement en 2026 et que votre bien actuel est situé en zone rurale enclavée ou dans une grande métropole en correction, démarrez la vente avant même de chercher le nouveau bien. Prévoyez une solution de logement transitoire de 3 à 6 mois. Les données des Notaires de France montrent que les vendeurs qui ont déjà fini leur vente négocient 4 à 7 % de décote supplémentaire à l’achat.

Pour bien anticiper ce type de projet patrimonial, il peut être utile de consulter notre analyse sur la rentabilité de l’investissement locatif en 2026, qui complète la logique acheteur-vendeur.

Quels biens privilégier (ou éviter) sur le marché immobilier cette année

Le marché immobilier 2026 s’est transformé en marché à deux vitesses selon la performance énergétique. Cette réalité n’est pas un détail technique : elle conditionne désormais une part majeure de la valeur d’un bien.

Les biens qui conservent leur valeur

Trois profils de biens traversent bien la période :

- DPE A, B ou C en zone tendue (métropoles dynamiques, périphérie proche) : ces biens se vendent en moins de 70 jours et sans décote

- Biens rares (centre-ville historique avec vue, surfaces exceptionnelles, jardins en ville) : l’inélasticité de l’offre les protège

- Maisons individuelles 90-120 m² avec extérieur en zone périurbaine à moins de 30 minutes d’une métropole : la demande post-Covid reste forte

Les biens à éviter (ou à négocier fort)

À l’inverse, certains profils subissent une décote structurelle qu’il faut anticiper avant d’acheter :

- DPE F et G : interdiction progressive à la location (F depuis janvier 2028 pour les baux en cours en l’état actuel du calendrier), décote de 10 à 20 % sur le prix de vente, travaux de rénovation souvent supérieurs à 40 000 €

- Passoires thermiques en zone détendue : décote supérieure à 20 %, délais de revente de plus de 6 mois

- Biens atypiques en zone rurale enclavée : lofts, corps de ferme isolés, grandes surfaces sans dépendances — marché très étroit

- Appartements sans extérieur en rez-de-chaussée sombre : cumul de critères négatifs

Sur ce point, la prudence s’impose parce que le cadre réglementaire évolue encore. L’Agence nationale pour l’information sur le logement (ANIL) publie des mises à jour régulières sur les échéances DPE, à consulter avant tout achat d’un bien classé E, F ou G.

Prévisions marché immobilier : ce qui peut tout changer fin 2026

Trois catalyseurs peuvent faire basculer le marché dans un sens ou dans l’autre d’ici fin 2026 et courant 2027. Anticiper ces scénarios permet d’ajuster son timing d’achat ou de vente.

La politique monétaire européenne

Si la BCE poursuit son cycle de baisse des taux directeurs, les taux de crédit immobilier pourraient descendre sous 2,80 % sur 15 ans d’ici début 2027. Ce scénario est privilégié par les économistes de la Banque de France, mais suspendu à l’évolution de l’inflation.

À l’inverse, un choc inflationniste (énergie, tensions géopolitiques, fiscalité) pourrait figer les taux autour de 3,20 % pendant 18 mois supplémentaires. C’est le principal risque baissier sur le volume de transactions.

Les mesures fiscales et réglementaires

Deux points à surveiller en 2026. D’abord, la révision annoncée des modalités du Prêt à Taux Zéro, qui conditionne la capacité d’achat de nombreux primo-accédants. Ensuite, les discussions autour de la fiscalité des plus-values immobilières et des terrains constructibles, qui peuvent geler le marché des terrains en attendant l’arbitrage.

Pour comprendre l’impact de ces leviers sur un projet patrimonial global, notre guide sur la préparation d’un projet immobilier en 2026 détaille les points à vérifier avant signature.

La confiance des ménages

C’est la variable la plus imprévisible et pourtant la plus puissante. L’INSEE mesure chaque mois l’indicateur de confiance des ménages, qui reste nettement en dessous de sa moyenne de long terme. Tant que cet indicateur ne remonte pas durablement, les projets d’achat restent différés, quel que soit le niveau des taux.

Ce que je vois chez mes clients depuis 14 ans : quand les gens anticipent leur propre perte d’emploi ou une fiscalité plus lourde, ils ne signent pas, même avec un taux à 2 %. Le marché immobilier 2026 est d’abord un marché d’état d’esprit.

Acheter, vendre ou attendre : ma lecture pour 2026

Je termine par trois recommandations chiffrées, applicables dès ce trimestre.

Si vous achetez votre résidence principale et que le bien correspond à un projet de vie de 7 ans minimum, les conditions actuelles sont acceptables. Taux redescendus, prix stabilisés, pouvoir de négociation possible sur tout bien en vente depuis plus de 3 mois. Visez une négociation de 5 à 8 % sur le prix affiché en zone détendue.

Pour approfondir le sujet du financement et des stratégies patrimoniales, consultez également notre article sur comment choisir entre épargne et investissement.

Si vous vendez, fixez un prix réaliste dès la mise sur le marché. Un bien correctement évalué part en 45 à 70 jours. Un bien 10 % trop cher finit par se vendre avec décote au bout de 6 à 9 mois, pour un prix final souvent inférieur à une évaluation juste dès le départ.

Si vous hésitez à investir, deux postures défendables : attendre le dénouement fiscal attendu fin 2026 avant de se positionner sur un locatif, ou se concentrer dès maintenant sur les biens DPE A/B/C en métropole moyenne avec forte demande locative. Les deux options ont leur logique — mais pas de demi-mesure.

Questions fréquentes sur le marché immobilier 2026

Les questions les plus posées par nos lecteurs sur le marché immobilier cette année, avec des réponses courtes et chiffrées.

Est-ce que l’immobilier va s’effondrer en 2026 ?

Un effondrement du marché immobilier en 2026 n’est pas le scénario privilégié par les économistes. Les prix se sont stabilisés après une correction de 2,1 % en 2024, et les taux redescendent. Le risque réel n’est pas un krach mais un marché à deux vitesses, avec des décotes sévères sur les biens énergétiquement défavorables et les zones rurales enclavées.

Comment se comporte le marché de l’immobilier en ce moment ?

Le marché immobilier 2026 est en phase de stabilisation fragile. Les volumes de transactions remontent doucement (environ 800 000 ventes attendues cette année contre 750 000 en 2024), les prix bougent de moins de 1 % sur l’année en moyenne nationale, et les acheteurs prennent leur temps. Les biens bien évalués trouvent preneur, les biens surévalués stagnent.

Quel type de bien ne surtout pas acheter en 2026 ?

Trois profils à éviter sauf décote majeure : les passoires thermiques (DPE F et G) en zone détendue, qui cumulent décote de revente et travaux lourds ; les biens atypiques en zone rurale enclavée, au marché très étroit ; les appartements sans extérieur en rez-de-chaussée sombre, peu liquides à la revente.

Pourquoi attendre 5 ans avant de vendre son bien ?

La règle des 5 ans correspond au temps nécessaire pour amortir les frais d’acquisition (notaire, crédit, travaux initiaux) via la plus-value ou la fiscalité de la résidence principale. Vendre avant 5 ans expose souvent à une perte nette, sauf plus-value exceptionnelle ou situation de vente contrainte. En 2026, avec des prix stabilisés, cette règle reste particulièrement pertinente.

Quand les taux immobiliers vont-ils baisser en 2026 ?

Les taux de crédit immobilier ont déjà baissé sur le premier trimestre 2026, passant sous 3,10 % sur 15 ans. La poursuite de la détente dépend de la politique de la BCE et de l’inflation. Le scénario central anticipe des taux entre 2,80 % et 3 % sur 15 ans d’ici début 2027, sauf choc inflationniste.

Faut-il acheter maintenant ou attendre fin 2026 ?

Pour une résidence principale avec un horizon de 7 ans ou plus, les conditions actuelles sont acceptables : taux en détente, prix stabilisés, marge de négociation possible. Pour un investissement locatif, attendre le cadrage fiscal attendu en fin d’année 2026 peut avoir du sens. La décision dépend surtout de votre stabilité personnelle et de votre capacité à maintenir le bien 7 à 10 ans minimum.

Quelles régions de France résistent le mieux sur le marché immobilier 2026 ?

Les métropoles moyennes dynamiques (Tours, Angers, Dijon, Rennes) et les zones rurales attractives (littoral atlantique, périphéries proches des grandes villes) affichent des évolutions de prix comprises entre +1 % et +2 % sur 2026. À l’inverse, Paris intra-muros poursuit sa correction (-1,5 % à -2,5 %) et les zones rurales enclavées subissent des décotes supérieures à 3 %.

Cet article présente des informations générales sur le marché immobilier 2026 et ne constitue pas un conseil financier personnalisé. Les chiffres cités sont issus de sources publiques (Notaires de France, Banque de France, INSEE, Observatoire Crédit Logement/CSA) à la date de publication. Pour toute décision d’achat, de vente ou d’investissement, consultez un conseiller en gestion de patrimoine, un notaire ou un courtier indépendant.

Ce marché immobilier ressemble à un jardin en pleine métamorphose, un équilibre délicat entre offre et demande.