Devoir de conseil en assurance : obligations, formalisation et outils pour sécuriser votre pratique

La distribution d’assurance n’a plus rien d’une activité commerciale comme les autres. Depuis la transposition de la Directive sur la Distribution d’Assurances (DDA) en 2018, chaque courtier, chaque agent général et chaque mandataire endosse une responsabilité juridique lourde : démontrer, preuves à l’appui, que la solution vendue correspond exactement aux besoins et aux exigences du client. C’est tout le sens du devoir de conseil en assurance, devenu la colonne vertébrale de la profession. Mal appliqué, il expose l’intermédiaire à des sanctions civiles et disciplinaires ; bien maîtrisé, il devient un atout différenciant face à une concurrence de plus en plus digitalisée. Décryptage des règles, des bonnes pratiques et des outils métiers qui permettent aujourd’hui de sécuriser chaque entretien commercial.

Un cadre légal exigeant : que dit vraiment le devoir de conseil ?

Le Code des assurances est sans ambiguïté. Les articles L. 521-1 à L. 521-4 imposent à tout distributeur d’assurance de recueillir les exigences et besoins du souscripteur, d’analyser sa situation, puis de lui proposer un contrat cohérent avec ces éléments. Cette obligation ne se limite pas à un simple entretien : elle doit être formalisée par écrit, conservée et opposable. En clair, la parole ne suffit plus. Ce qui n’est pas tracé n’existe pas juridiquement.

La DDA a également introduit une distinction fondamentale entre conseil standard et conseil personnalisé fondé sur une analyse impartiale. Dans ce second cas, le courtier s’engage à étudier un nombre suffisamment important de contrats disponibles sur le marché. Une exigence renforcée pour les produits d’investissement assurantiels (PIA) comme l’assurance-vie, où la fiche de conseil devient un document quasi-notarié : motivation du choix, avantages, inconvénients, coûts, risques… rien ne doit être laissé au hasard.

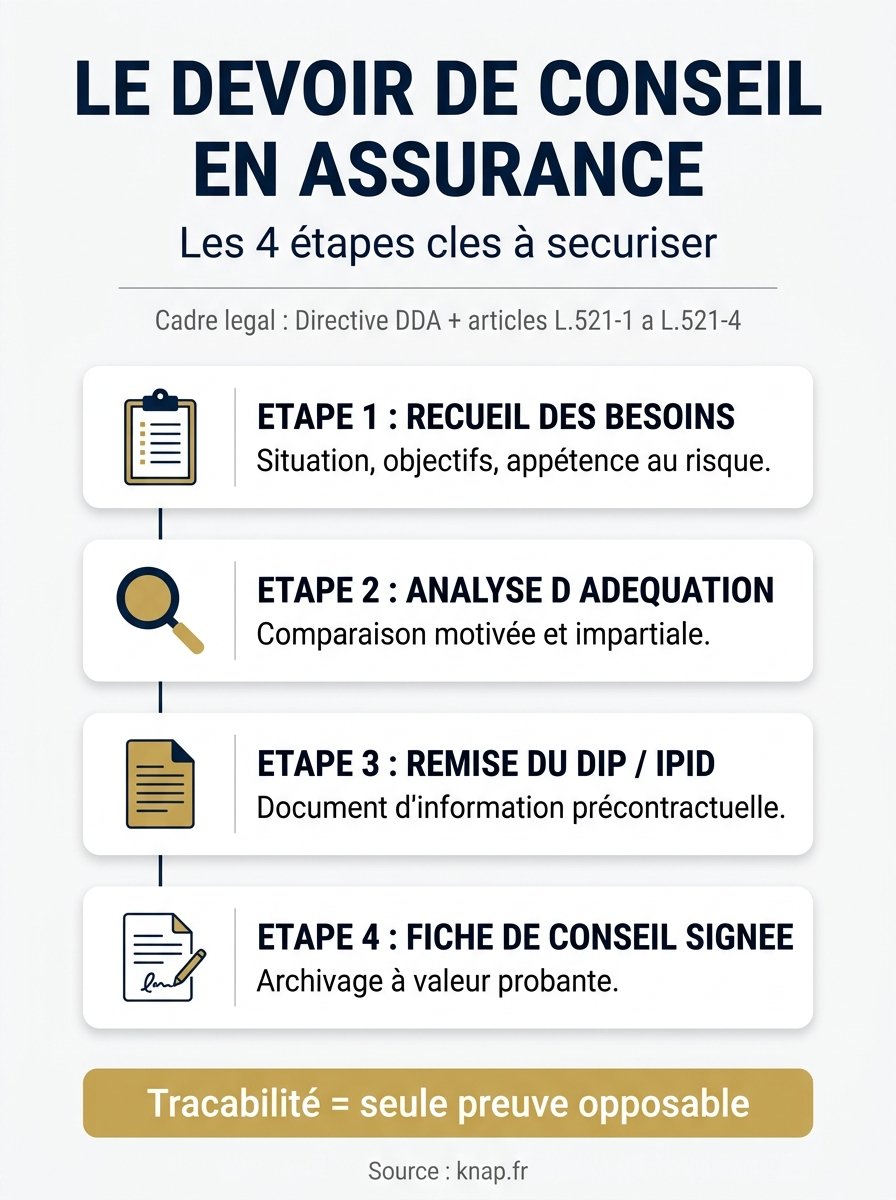

Comment formaliser le conseil ? Les étapes incontournables

Structurer la démarche de conseil n’est plus une option. L’ACPR (Autorité de Contrôle Prudentiel et de Résolution) multiplie les contrôles ciblés et sanctionne régulièrement les cabinets qui négligent la traçabilité de leurs échanges. Trois étapes cristallisent les attentes du régulateur.

Le recueil formalisé des besoins et exigences

Cette première phase conditionne toute la suite. Situation familiale, patrimoniale, professionnelle, objectifs à court et long terme, appétence au risque, contrats déjà en portefeuille : chaque information recueillie doit être datée, signée et archivée. Beaucoup de cabinets utilisent encore des questionnaires papier ou des fichiers Word épars, avec les risques que cela suppose en cas de litige ou de contrôle inopiné.

L’analyse motivée de l’adéquation

Une fois les besoins identifiés, l’intermédiaire doit expliquer, de manière claire et non trompeuse, pourquoi le contrat proposé répond aux attentes. C’est le cœur du devoir de conseil : montrer que l’on a étudié, comparé, puis préconisé en connaissance de cause. Un simple courrier commercial ne saura remplacer une véritable analyse de cohérence, preuves d’étude à l’appui.

La remise du Document d’Information Précontractuelle (DIP)

Le DIP, ou fiche IPID pour les produits non-vie, doit être remis avant la souscription. Il synthétise les garanties, exclusions, franchises et obligations du souscripteur. Son absence constitue un manquement grave, presque systématiquement sanctionné en contentieux. S’y ajoutent le Document d’Entrée en Relation (DER) et, le cas échéant, la déclaration sur l’étendue du conseil fourni.

La traçabilité : un chantier stratégique, pas seulement réglementaire

Dans un cabinet moyen, un même dossier peut passer entre plusieurs mains : conseiller commercial, souscripteur, gestionnaire sinistre, comptable. Chacun produit des documents, des échanges mails, des notes internes. Sans système centralisé, la piste d’audit se perd rapidement. Or, en cas de réclamation du client ou de contrôle ACPR, il faudra reconstituer précisément qui a dit quoi, à quel moment, et sur quelle base.

C’est précisément sur ce terrain que les cabinets les plus matures ont pris une longueur d’avance. En adoptant une gestion électronique des documents (GED) couplée à un CRM métier, ils centralisent l’ensemble du cycle de vie client : entretien initial, pièces justificatives, fiche de conseil, signature électronique, preuves d’envoi recommandé, relances. Pour comprendre en détail le périmètre juridique et les bonnes pratiques de formalisation, on peut en savoir plus sur les règles et obligations qui encadrent aujourd’hui la profession. Cette approche outillée transforme une contrainte réglementaire en levier commercial : un client rassuré par la rigueur du processus est un client qui reste, qui recommande, et qui achète davantage.

Les outils numériques qui changent la donne

Pendant longtemps, le marché a été dominé par des solutions généralistes mal adaptées aux spécificités du distributeur d’assurance. La situation a changé. Les éditeurs spécialisés proposent désormais des plateformes pensées autour du devoir de conseil : questionnaires adaptatifs conformes DDA, scoring d’appétence au risque, génération automatique des DIP, horodatage qualifié, coffre-fort numérique à valeur probante.

- Questionnaires dynamiques : relances obligatoires sur les champs manquants, impossibilité de progresser sans motivation complète

- Fiche de conseil automatisée : restitution argumentée générée à partir des données recueillies

- Signature électronique eIDAS : valeur juridique équivalente à la signature manuscrite

- Archivage à valeur probante : dossiers conservés pendant la durée légale de prescription

- Tableau de bord de conformité : suivi en temps réel des dossiers incomplets ou à risque

L’enjeu pour les chefs d’entreprise qui dirigent ces cabinets est désormais clair : choisir une solution qui ne se contente pas de numériser des process existants, mais qui les restructure intelligemment autour des obligations DDA. Les gains ne sont pas seulement réglementaires : on parle aussi d’une réduction significative du temps passé par dossier, d’une meilleure collaboration entre équipes, et d’un effet levier sur la satisfaction client.

Quelles spécificités pour les intermédiaires luxembourgeois ?

Au Grand-Duché, le paysage réglementaire suit la même logique européenne mais avec ses propres nuances. Le Commissariat aux Assurances (CAA) supervise l’activité des courtiers et des agents, et veille au respect de la Loi Modifiée du 7 décembre 2015 sur le secteur des assurances. La libre prestation de services (LPS) étant au cœur du modèle luxembourgeois, les professionnels y travaillent souvent avec des clientèles transfrontalières exigeantes, ce qui renforce d’autant l’importance d’une documentation rigoureuse et multilingue.

Pour ces acteurs, les outils métiers doivent gérer la complexité : multi-devises, multi-juridictions, règles AML/KYC renforcées, échanges automatiques avec les compagnies bâloises ou luxembourgeoises. Un dossier mal tracé peut mettre en cause non seulement la responsabilité civile du courtier, mais également sa réputation auprès d’une clientèle fortunée particulièrement sensible à la qualité du conseil.

Manquement au devoir de conseil : quels risques juridiques ?

Les décisions de justice et les publications de l’ACPR illustrent la fermeté croissante du régulateur. Au-delà de la responsabilité civile professionnelle qui peut être engagée pour réparer intégralement le préjudice subi par le client, les sanctions disciplinaires peuvent aller jusqu’au retrait de l’immatriculation ORIAS. Tour d’horizon des principaux risques.

| Type de manquement | Sanction potentielle |

| Absence de recueil des besoins | Nullité du contrat, dommages-intérêts |

| Défaut de remise du DIP / IPID | Sanction ACPR, préjudice moral |

| Conseil inadapté au profil client | Responsabilité civile, remboursement |

| Absence de fiche de conseil (PIA) | Sanction pécuniaire, blâme public |

| Manquements répétés | Retrait d’agrément, interdiction d’exercer |

Face à ces enjeux, la formation continue des collaborateurs devient elle aussi un levier majeur. Les 15 heures annuelles obligatoires (IDD) doivent couvrir les évolutions réglementaires, mais surtout les cas pratiques et la gestion documentaire. Un collaborateur bien formé, appuyé par un outil de conseil structuré, limite drastiquement le risque opérationnel.

Questions fréquentes sur le devoir de conseil en assurance

Qui est concerné par le devoir de conseil en assurance ?

Tout distributeur d’assurance immatriculé à l’ORIAS : courtiers, agents généraux, mandataires d’intermédiaires, mandataires d’assurance. L’obligation s’applique indifféremment aux contrats IARD et vie, avec un régime renforcé pour les produits d’investissement fondés sur l’assurance (PIA).

Combien de temps faut-il conserver les documents liés au devoir de conseil ?

La règle de prudence impose de conserver les dossiers pendant toute la durée de la prescription, soit cinq ans à compter de la fin du contrat pour l’action en responsabilité civile, et jusqu’à dix ans pour certains contrats vie. L’archivage à valeur probante est vivement recommandé, via un tiers certifié.

Un conseil oral peut-il suffire ?

Non. Le devoir de conseil impose une formalisation écrite. En cas de litige, la charge de la preuve pèse sur l’intermédiaire, conformément à une jurisprudence constante. Un conseil non documenté est présumé inexistant.

Quels sont les outils digitaux les plus utilisés par les courtiers ?

Les cabinets se tournent majoritairement vers des plateformes combinant GED, CRM métier et signature électronique. Les fonctions clés attendues sont la génération automatique de fiches de conseil, l’horodatage, le coffre-fort numérique à valeur probante et le reporting de conformité. Ces outils réduisent de 30 à 50 % le temps consacré aux tâches administratives.

La DDA concerne-t-elle aussi les ventes à distance ?

Absolument. Le canal de distribution ne modifie pas l’obligation de conseil. Au contraire, les ventes en ligne nécessitent des parcours conformes, avec questionnaires adaptatifs, mises en garde systématiques et traces horodatées. Le règlement DMA vient par ailleurs compléter ces exigences pour les parcours digitaux.

Cet article explique très bien l’importance du devoir de conseil en assurance. Très instructif !

L’article explore bien le devoir de conseil. C’est fascinant de voir comment la réglementation évolue.

La formalisation écrite du conseil est essentielle pour éviter des malentendus futurs. Chaque détail compte !

Le devoir de conseil en assurance est essentiel pour garantir des choix éclairés et sécurisés.